股票杠杆配资网

股票杠杆配资网

股票杠杆配资网摘 要

Abstract LPR点评:LPR报价连续六月持平,符合市场普遍预期

11月LPR报价延续平稳态势,1年期品种报3.0%、5年期以上品种报3.5%,自2025年5月同步下调10个基点后已连续六月持平,符合市场普遍预期。此次LPR保持稳定是政策利率锚稳定、经济增速韧性较强、通胀温和回升、银行净息差承压及中美利差倒挂持续等多重因素共同作用的结果。

LPR展望:货币政策延续宽松基调,LPR仍有下行空间

展望后续,临近年末且当前经济韧性仍存,年内再次降息概率较低,但随着国内增长动能边际放缓、外部约束逐步减弱,2026年LPR仍有下行空间。后续需重点关注11月宏观经济数据、12月美联储议息会议及年末中央经济工作会议等关键节点,若经济稳增长压力持续叠加外部约束放松,LPR下行概率将显著提升。

风险提示:经济环境超预期变化、金融政策超预期变化

正 文

Text

一、LPR点评:LPR报价连续六月持平,符合市场普遍预期

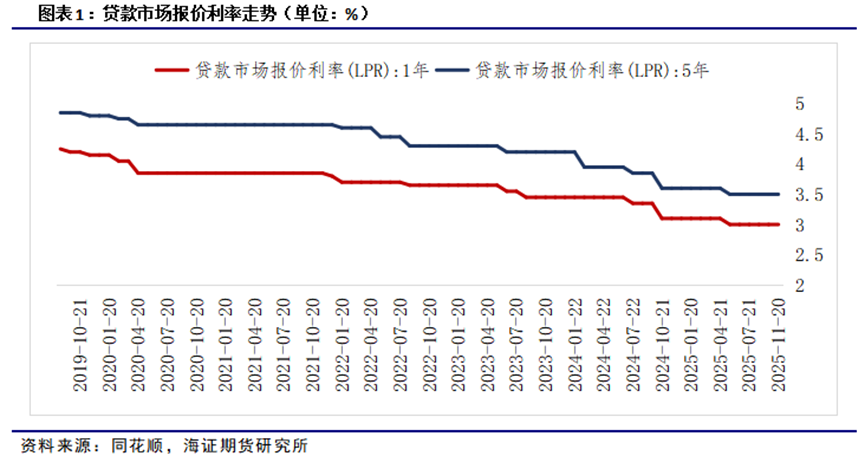

2025年11月20日,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR):1年期品种报3.0%,上月为3.0%;5年期以上品种报3.5%,上月为3.5%。这是自2025年5月两类品种同步下调10个基点后,LPR报价连续六个月维持稳定,与市场前期普遍预期相符。此次LPR保持稳定,主要受政策利率锚稳定、经济增速具备较强韧性、通胀数据呈现回升迹象,以及银行净息差仍存压力、中美利差倒挂持续等多重因素共同影响。

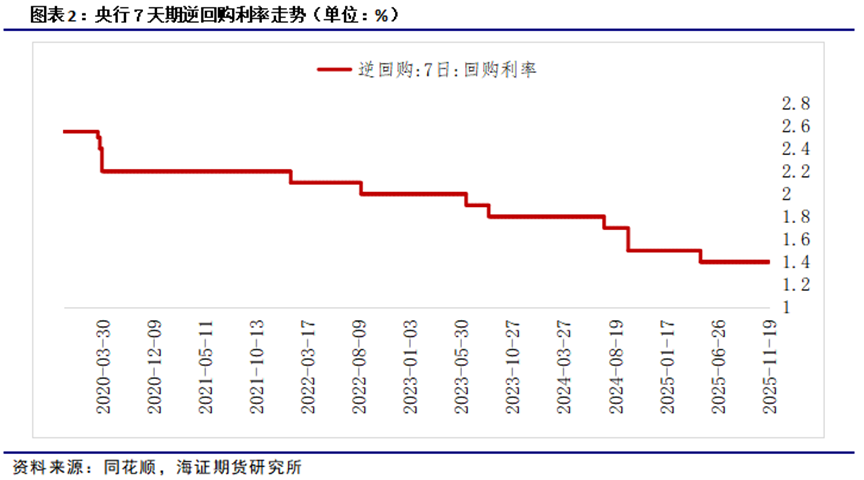

政策利率锚定稳定,LPR缺乏下调基础。作为LPR定价基础的政策利率持续保持稳定,为LPR报价提供了刚性锚定支撑。自2025年5月8日以来,央行7天期逆回购利率已连续多月维持在1.4%的水平,定价基准未发生调整的背景下,LPR报价缺乏下调动力。

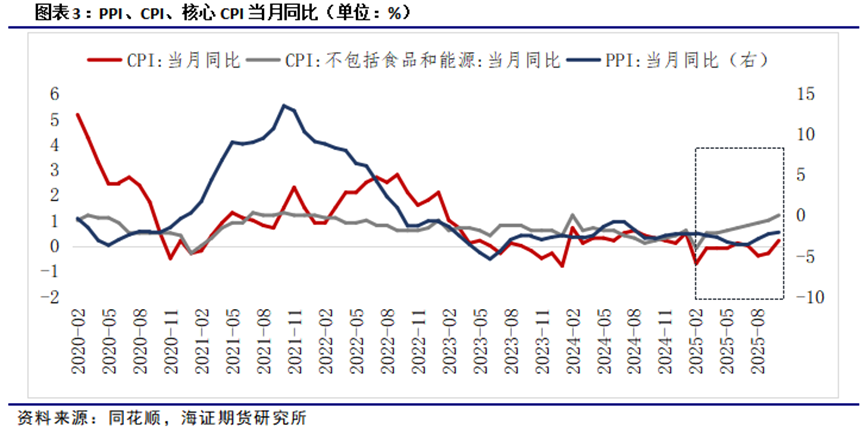

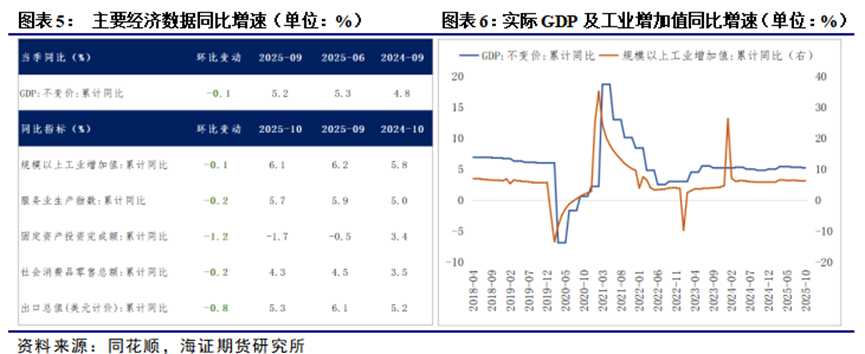

经济增速韧性较强,政策暂无需加码。2025年前三季度实际GDP累计同比达5.2%,为实现全年5%的增长目标奠定坚实基础,显示当前经济运行具备较强韧性。通胀层面,价格数据呈现边际回升迹象,其中PPI同比降幅连续三月收窄,核心CPI同比增速连续六月回升,CPI同比增速连续两月边际改善,“反内卷”政策的积极效应逐步显现。在经济增速韧性较强、通胀温和回升的背景下,政策层面更倾向于观察现有政策的持续效果,LPR保持稳定的合理性进一步提升。

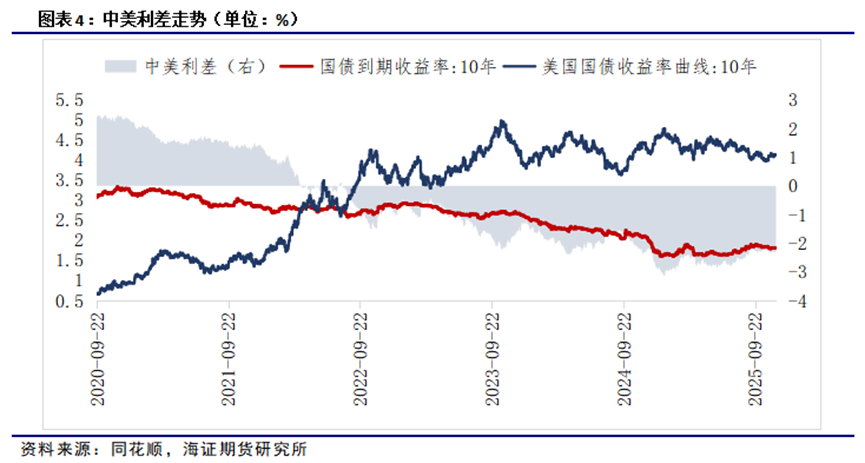

中美利差倒挂持续,外部约束依然存在。截至2025年11月18日,中美10年期国债收益率之差为-2.31%,利差“倒挂”特征明显。2025年7月以来,中美利差虽有所收窄,但仍处于较高水平。美联储自2025年9月重启降息进程以来,累计降息50个基点,降息节奏未超市场预期,中美利差倒挂格局尚未发生根本性改变。三季度货币政策执行报告明确提出,要平衡外汇市场供求,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定,这一导向也成为LPR维持稳定的重要支撑因素。

二、LPR展望:货币政策延续宽松基调,LPR仍有下行空间

当前宏观流动性整体充裕,结构性货币政策工具储备充足,叠加前三季度经济增速具备较强韧性,短期内政策加码的紧迫性不强,年内LPR再次下调的概率较低。从政策节奏来看,年末货币政策更倾向于以“稳”为主,重点做好跨周期调节,为明年政策发力预留空间。不过,随着宏观增长动能边际放缓、外部约束逐步减弱,2026年仍存在一定降息空间。

国内经济层面,2025年8月以来,宏观经济数据显示出边际放缓迹象,10月数据表现尤为明显:工业增加值、服务业生产指数增速同步放缓,固定资产投资、社会消费品零售总额、出口等需求端指标均出现边际走弱,房地产销售数据也未见明显改善,显示经济稳增长压力有所显现。在此背景下,宏观政策加码的必要性逐步上升,为后续LPR下调提供了现实需求支撑。

货币政策层面,三季度货币政策执行报告明确提出“实施好适度宽松的货币政策,强化宏观政策取向一致性,做好逆周期和跨周期调节”,清晰传递出持续宽松的政策基调。同时,11月以来多家中小银行下调存款利率,部分银行还同步下架了长期限定存产品,有效缓解了银行净息差压力,为LPR报价调整创造了有利条件。在有效需求仍待进一步提振的背景下,货币政策有望持续发力,LPR下行的政策基础将持续巩固。

外部环境方面,尽管近期部分美联储官员释放鹰派信号导致市场对12月降息的预期有所降温,但从长期来看,美联储降息周期已开启,后续仍有较大降息概率,仅节奏可能放缓。若美联储持续降息推动中美利差倒挂幅度进一步收窄,国内稳汇率压力将显著减轻,货币政策宽松空间有望进一步打开,为LPR下调解除外部约束。

分 析师简介ABOUT US

唐翠婷(交易咨询号:Z0021179):海证期货研究所金融工程研究员,西南财经大学经济学与管理学学士,同济大学金融硕士,主要负责股指期货、期权等品种的研究。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院

股票杠杆配资网

股票杠杆配资网

股票杠杆配资网广盛网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯